幸运彩app下载 【市集聚焦】贵金属:治愈窗口期

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

中粮期货计议中心

概览

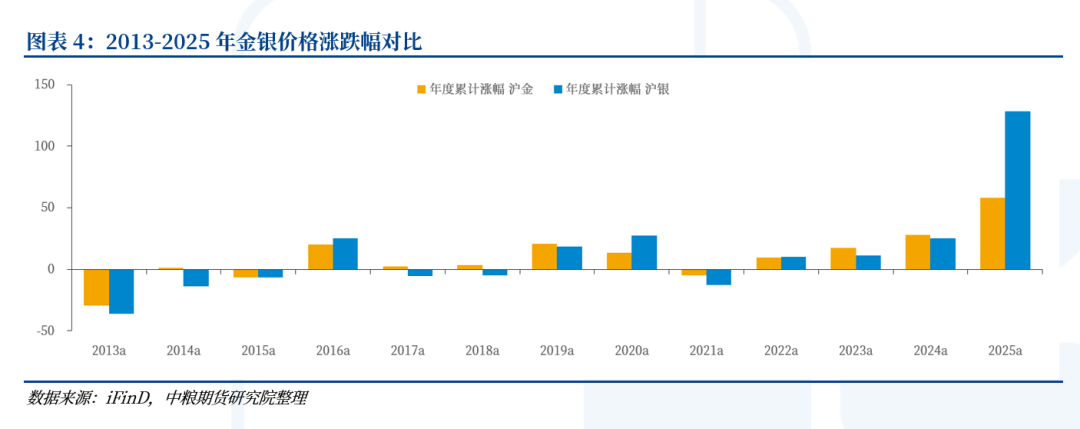

从 2025 年四季度到 2026 年 1 月 30 日,金银走势呈现出典型“慢牛—加快—大幅回撤”结构。引爆大幅回撤的是特朗普提名沃什为下一任好意思联储主席,但更深档次的原因是开通高潮后的风险开释,更像是一次“高位宽幅颤动的中期整理”,而非黄金牛市斥逐。

揣测2026 年上半年,“三要素共振”,复合开动金价颤动高潮的趋势不变,一朝金价企稳,市集的焦点将重归基本面强势的品种。

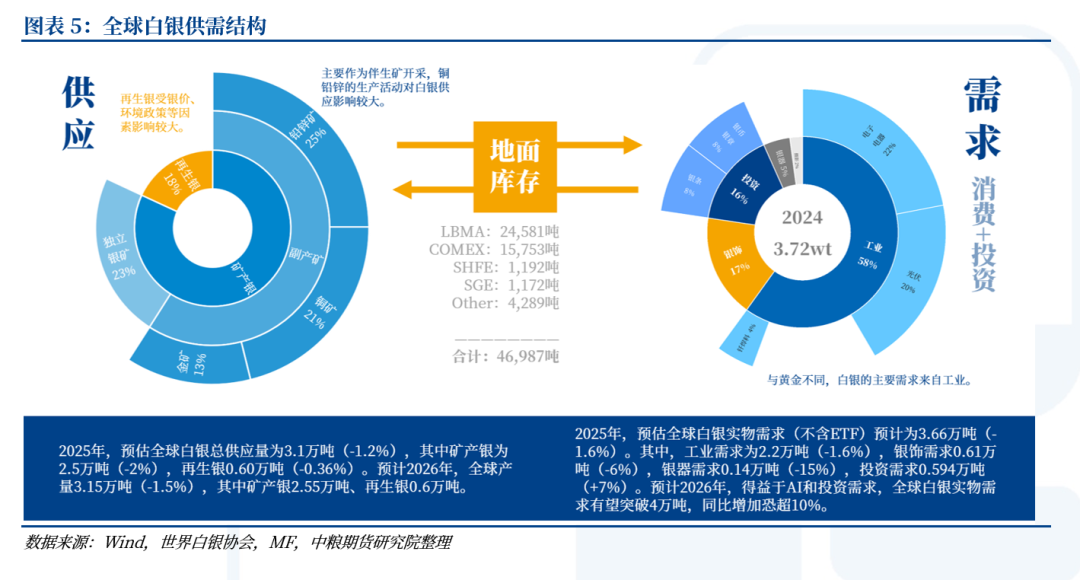

瞻望 2026 年,即便银价保管高位,高价钱亦难以快速刺激元素产量升迁,难以对需求侧造成实质性压制,而 AI 带动的电子电器和钎焊料需求努力于,足以鼓胀对冲光伏范围的阶段性下滑,并股东总需求规复增长。此外,对价钱高度明锐的投资需求还是出现结构性回暖,有望主推趋势幅度。叠加“低(可流通)库存+高升水”动作强势巨额商品的典型画像,2026-2028 年上半年,银价具有显着“贝塔+阿尔法”双重收益特征。

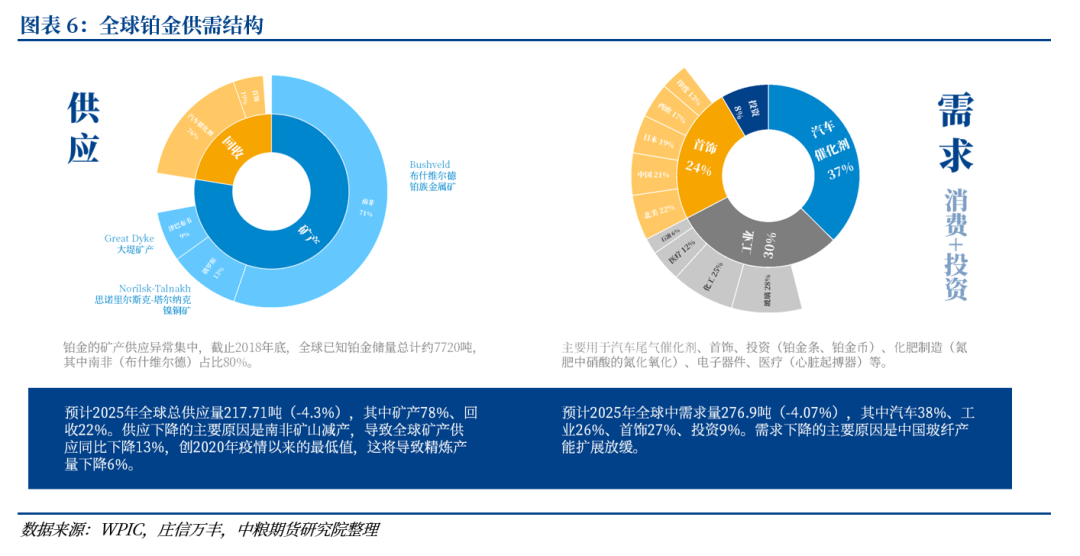

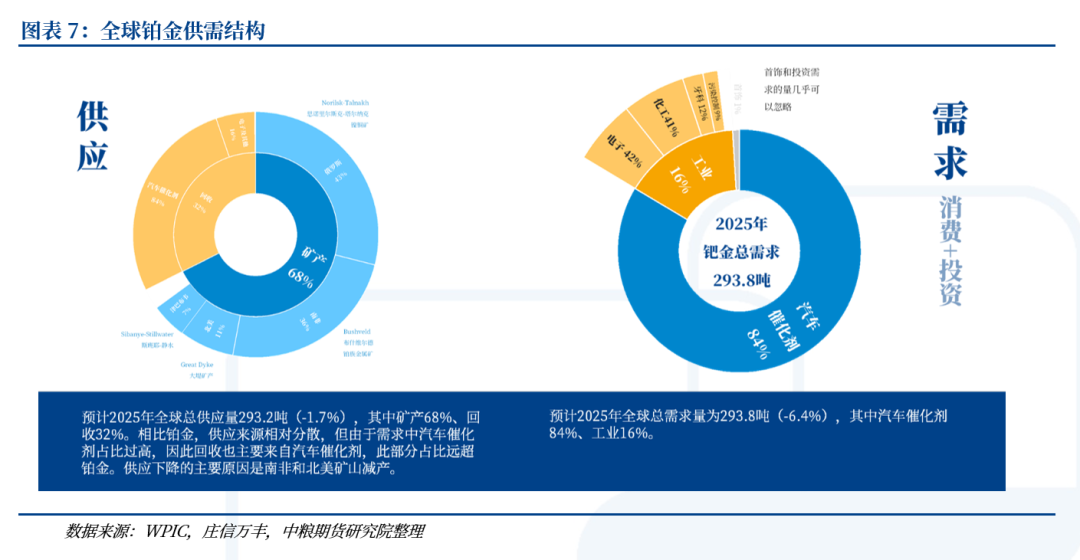

天然铂金和钯金在供应(主要产地汇注于南非和俄罗斯)与需求(皆汇注于汽车尾气催化剂、化工等范围)上有较高重复,但揣测两者在 2026 年的基本面将出现权贵分化,铂金的发扬会强于钯金。

贵金属仍处于中期上升通谈中的高位整理阶段,短期(1-3 个月)内,市集将保管表里盘共振+波动率高企阵势,黄金决定标的,白银与铂钯放大弹性;ETF 动作金价边缘锚,其流向需紧盯施行利率、好意思元指数、权力作风与区域资金分化。在这一框架下,现时价钱冲高后回调阶段,并非贵金属高潮趋势的很是,而是再行校准预期、优化结构、移动组合的病笃窗口期。

一、事件:加快冲高→大幅回撤

从2025年四季度到2026年1月30日,金银走势呈现出典型“慢牛—加快—大幅回撤”结构。银价钱在2025年Q4举座同进取行,但白银弧线斜率显着大于黄金,且在2026年1月中旬起出现“银强于金”的加快背离,直至1月30日大幅回撤,这标明本轮行情尾段已脱离基本面开动,徐徐演变为高杠杆资金主导的情谊泡沫与现货挤兑往复。

而引爆大幅回撤的是特朗普提名前好意思联储理事凯文·沃什(Kevin Warsh)为下一任好意思联储主席。关系词把柄Polymarket 数据,沃什提名预期自2025年11月后快速升温,1月中旬提名概率已快速上升并挤出其他候选东谈主,此时被市集认同、往复,更深档次的原因是开通高潮后的风险开释,更像是一次“高位宽幅颤动的中期整理”,而非黄金牛市斥逐。

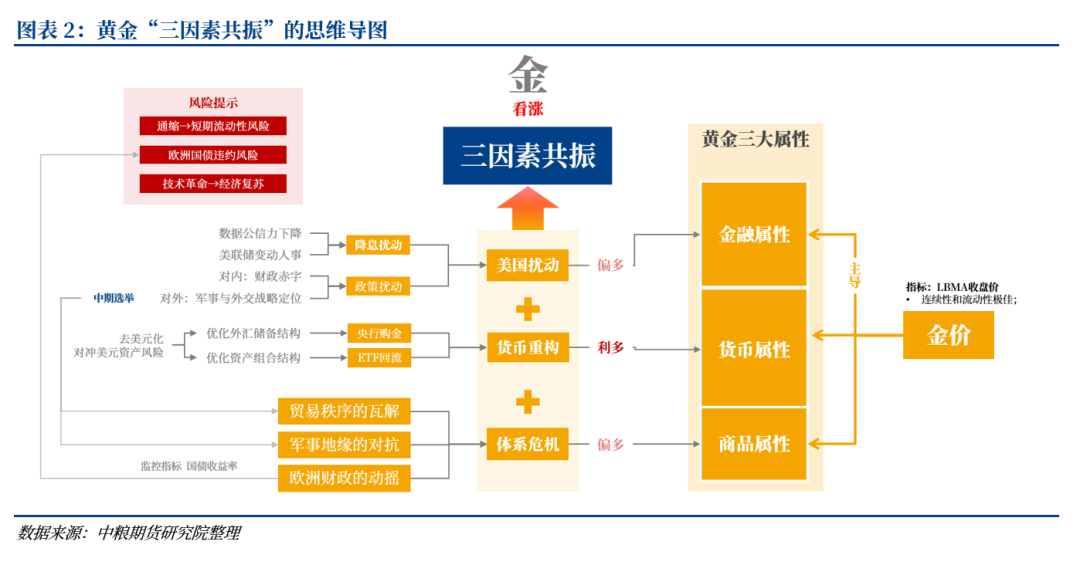

二、黄金:三要素共振

贵金属举座执续走强的核心要素,是在公共风险加重的大配景下,以黄金为代表的避险钞票价值突显。揣测2026年上半年,“三要素共振”,复合开动金价颤动高潮的趋势不变。

黄金中弥远逻辑现时并未看到任何一个干线出现结构性逆转信号,这亦然咱们以为1月回调属于“高位整理”,而非牛市斥逐的根蒂依据。黄金动作贵金属的“锚”、巨额商品的宏不雅“风向标”,其走势一朝安详,市集的焦点将重归基本面强势的品种。

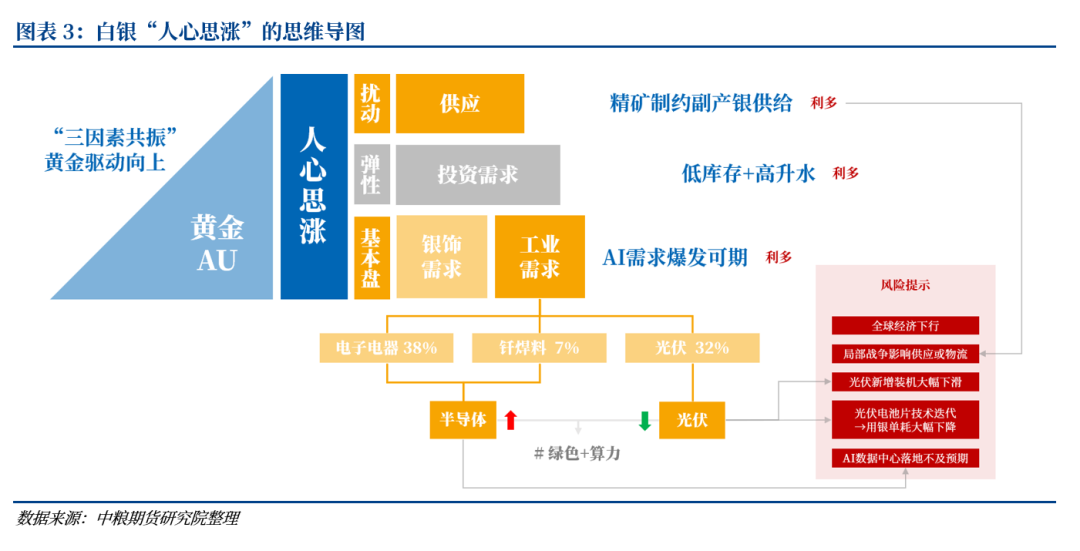

三、白银:东谈主心想涨

据历史数据测算,白银价钱影响权重中,黄金金融属性联动占比 70-80%,其余20-30%是其自身供需基本面。因此,金银价钱难以出现权贵背离,相对强弱一方面取决于主导趋势的要素,另一方面取决于白银基本面的强弱。

在2024-2025年上半年,由于光伏用银下落,叠加铅锌矿供应回答,白银基本面偏弱,金价执续创历史新高之时,银价发扬偏弱。从2025年四季度,一是铜矿供应扰动,二是AI需求预期,三是低库存+高升水,带动白银基本面转强,银价开启补涨。

{jz:field.toptypename/}瞻望2026年,即便价钱保管高位,基于铜、铅、锌等有色金属矿端供应刚性影响,公共原生银供应增量也仅约2-3%,幸运彩app下载高价钱亦难以快速刺激矿产银产量升迁,难以对需求侧造成实质性压制。与此同期,占比58%的工业需求中,光伏用银压降空间缩窄,而AI带动的电子电器和钎焊料需求努力于,足以鼓胀对冲光伏范围的阶段性下滑,并股东总需求规复增长。此外,对价钱高度明锐的投资需求还是出现结构性回暖,有望主推趋势幅度。

“低(可流通)库存+高升水”动作强势巨额商品的典型画像,在现阶段公共及公共各地白银市集均呈现这种画像,集合金价的趋势分析,2026-2028年上半年,银价具有显着“贝塔α+阿尔法β”双重特征,其中贝塔来自黄金价钱核心上移的联动效应,阿尔法来自自身供需矛盾带来的逾额涨幅。

四、铂钯:供需同源,但分化

天然铂金和钯金在供应(主要产地汇注于南非和俄罗斯)与需求(皆汇注于汽车尾气催化剂、化工等范围)上有较高重复,但揣测两者在2026年的基本面将出现权贵分化,铂金的发扬会强于钯金。这主要基于三点判断:

其一,开动其中期价钱上行的主要要素是南非的供应风险,而南非的矿产铂金产量占公共高达71%,对钯金的产量占比则仅为36%,因此供应扰动对铂金的影响更为径直和剧烈。

其二,从弥远需求结构看,新动力汽车替代对两者的冲击存在“量级”与“车型”的双重互异。钯金是“核心土产货面对正面强攻”:其进取80%的需求细腻绑定于汽油车,而汽油车赛谈恰是现时电动化替代攻势最猛烈的主战场,需求坍塌的风险更为径直。比拟之下,铂金则是“外围阵脚承受慢性侵蚀”:其约40%的需求专揽于柴油车,而柴油车自己已在公共转型中处于萎缩通谈,所受冲击是部分且沉稳的。这种根人性的互异,决定了钯金的基本面结构比铂金更为脆弱。

其三,铂金的投资需乞降首饰需求有增量,金融属性缅想。WPIC预估,2025年公共铂金首饰需求揣测同比+7%至67吨,为2018年以来最高水平;公共条币投资需求揣测增长47%至16吨,创近四年新高;ETF在高价中仍净流入。在现时贵金属牛市与结构性枯竭尚未逆转的配景下,“金融属性缅想”意味着上行弹性更大、但波动幅度也更高。

五、论断:高位巨震后

概括以上分析,1月末“沃什效应”激发的大幅回撤,本色是高拥堵、高杠杆结构在宏不雅预期突变下的去杠杆,并非黄金、白银、铂金基本面逆转。央行购金、ETF增配、去好意思元化与地缘风险常态化三大中弥远支执未变,贵金属仍处于中期上升通谈中的高位整理阶段。

短期(1-3个月)内,市集将保管表里盘共振+波动率高企阵势,黄金决定标的,白银与铂钯放大弹性;ETF动作金价边缘锚,其流向需紧盯施行利率、好意思元指数、权力作风与区域资金分化。

黄金以逢回调徐徐增配中弥远多头为主,不追短期情谊性反弹,祥和央行购金与ETF加仓节律;白银具备权贵逾额弹性,适相助为趋势多头的弹性仓位。但必须高度警惕其高波动与事件性挤兑风险,仓位责罚与保证金监控尤为错误;铂金受益于供给端南非风险+金融属性缅想,而钯金则承压于电动化替代+再生供给放量,铂金相对钯金的基本面上风将执续扩大,价差敛迹与价钱发扬强弱分化皆是高概率事件,揣测“铂钯比”中期上行趋势执续。

短期(3个月内),密切追踪沃什上任后的施行缩表节律、通胀演变与好意思国财政再融资压力,识别“缩表超预期”带来的新一轮利率与好意思元冲击。基本面方面,执续监控LBMA与COMEX金银库存、各大ETF执仓、南非与俄罗斯供应风险,以及AI与新动力车产业链对白银与铂钯需求的施行终了度。往复方面,祥和保证金移动、限仓战略与CTA仓位变化,绝交再次出现的“技能性踩踏”。

在这一框架下,现时价钱冲高后回调阶段,并非贵金属高潮趋势的很是,而是再行校准预期、优化结构、移动组合的病笃窗口期。

作家简介

曹姗姗

中粮期货计议院 资深计议员

往复商量经历证号:Z0013588

风险揭示内容版权归中粮期货所有,未经授权请勿使用,违纪者将照章追责;不雅点仅反应发布当日判断,不组成往复提倡;期货往复风险较高,公司不合往复着力承担职守;市集存在不细目性,敬请您审慎操作。

]article_adlist--> 新浪相助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:李铁民

备案号:

备案号: